在許多出貨現場,填充材料幾乎是固定支出。

氣泡布、氣泡袋或紙材填充物,每個月都需要補充採購,同時還要處理拆箱後產生的大量廢紙。

蜂巢緩衝紙提供了一種不同的思路:

將既有的瓦楞紙轉化為可用的填充材料,使廢紙不再只是待清運的物料,而成為包裝的一部分。

當填充材料的一部分能在現場自行產生,包材支出的結構也會隨之改變。

一、為什麼包材成本總是逐年上升?

在典型的包裝流程中:

進貨 → 拆箱 → 累積廢紙 → 外運回收

同時 → 採購氣泡布、填充紙或其他緩衝材料

這形成一個「支出分離」的結構:

- 外購緩衝材持續支出

- 廢紙處理成本持續存在

兩條成本線同時上升,卻沒有交集。當企業規模成長,這種結構會越來越明顯。

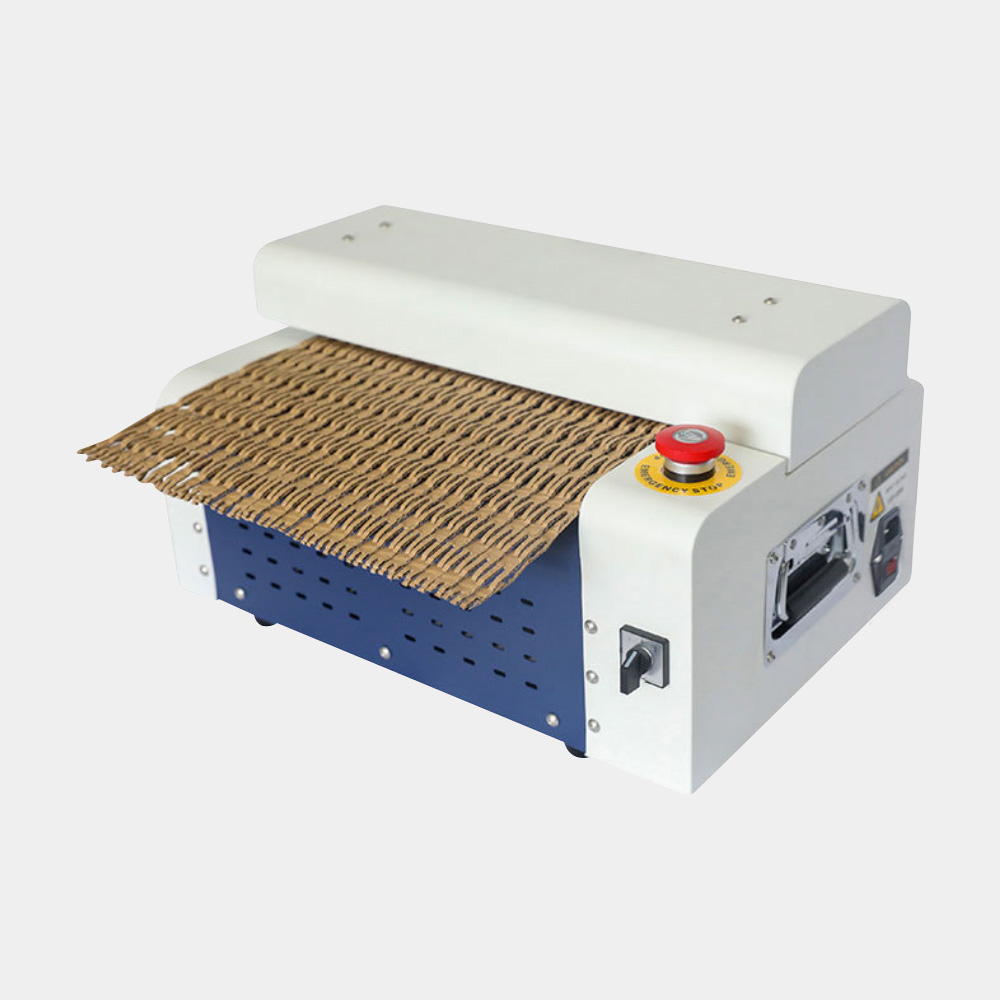

二、紙箱碎紙膨切機改變的不是材料,而是流程

在實際應用中,企業會將拆解後的瓦楞紙板送入設備進行裁切與膨切,形成具有蜂巢結構的緩衝紙材,可應用於:

- 箱內填充

- 產品包覆

- 防震緩衝

- 空隙固定

原本需要處理的廢紙,成為可立即使用的包裝資源。設備只是工具,關鍵在於包材成本的管理方式隨之改變。

三、設備整合至包裝流程後的三個變化

1️⃣ 外購緩衝材比例下降

企業不再完全依賴外部填充材料。

2️⃣ 廢紙處理頻率降低

現場即時使用,降低堆積與外運需求。

3️⃣ 包裝動線更順暢

廢紙不再大量堆積,包裝區空間利用率提升。

這些改變通常不會在第一週顯現,但會在半年至一年內逐漸體現在營運成本上。

四、示範試算模型(供評估參考)

在評估是否導入紙箱碎紙膨切機之前,企業應先理解其對成本結構的影響,而非僅比較設備價格。與其套用固定數字,不如先盤點自身現況:

- 每月緩衝材支出金額

- 每月產生的廢紙數量

- 可替代外購材料的比例

- 現有包裝流程是否可整合

企業可依「每月緩衝材支出 × 預估替代比例」進行初步試算,進而推估設備購入成本的回收期。

實際回收期會因企業規模與使用情境而有所不同。真正需要評估的,並非單一設備價格,而是是否能透過流程調整,降低長期包材成本。

五、適合評估導入的企業類型

這類企業較容易看到投資回收效果。

六、哪些情況建議先審慎試算?

- 出貨規模仍在初期階段

- 廢紙來源不穩定

- 緩衝需求相對較低

這並非無法採用,而是建議先進行成本評估,確認投資回收期是否符合營運規劃。

出貨量較低並不代表不能使用,但當紙箱產生量與緩衝材消耗量有限時,回收期可能相對拉長。

設備是否合適,關鍵在於整體效益是否值得,而非單純能否使用。

七、真正的改變:從廢棄物思維到資產思維

當企業開始重新檢視包裝流程時,會發現包材問題往往不是價格,而是結構。

紙箱碎紙膨切機並非單純的設備升級,而是一種流程整合工具。

當廢紙開始被視為可轉換資源,企業的包材成本就不再完全受制於外部市場。

蜂巢緩衝紙應用常見問題

蜂巢緩衝紙透過紙箱碎紙膨切機加工瓦楞紙形成。

設備將紙材切割並展開成蜂巢結構,使原本平面的紙板轉為具有體積與緩衝效果的填充材料。

結語

成本未必能透過議價壓低,但可以透過流程重組改善。

當出貨規模逐漸提升,重新計算包裝流程的每一個環節,往往比單純降低單價更有效。

當廢紙開始變成資產,成本結構也會跟著改變。